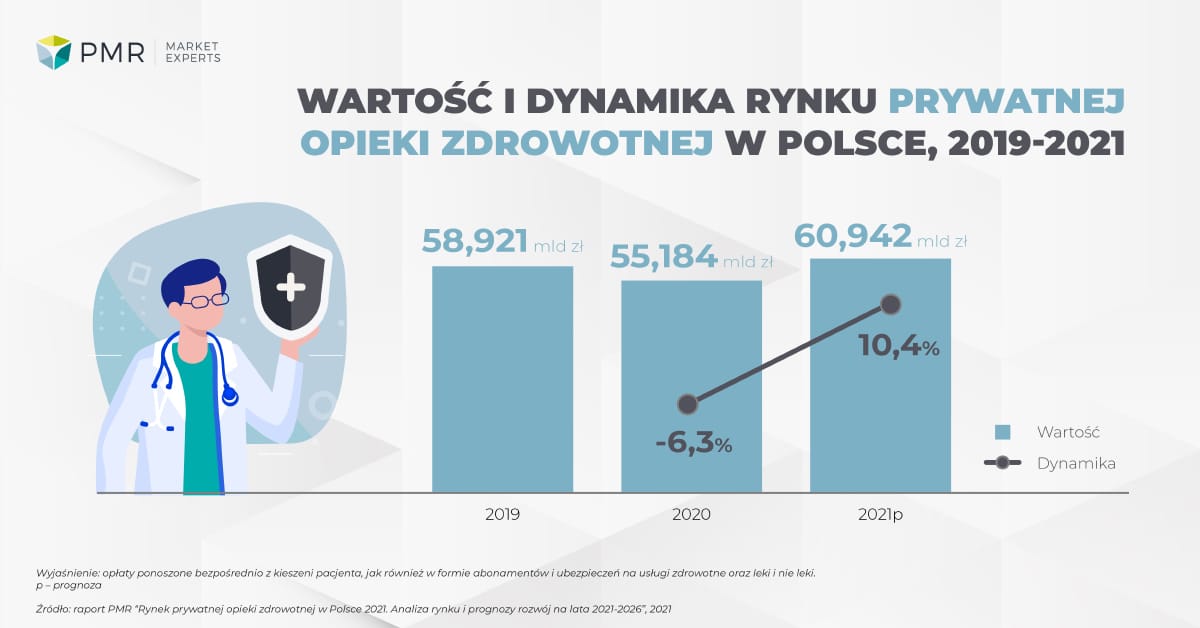

Wybuch pandemii koronawirusa znacząco wpłynął na funkcjonowanie niemal wszystkich sektorów gospodarki. Ograniczenie działalności wielu branż, wprowadzanie restrykcji wstrzymujących aktywność społeczną i gospodarczą oraz zwiększenie niepewności poskutkowały recesją sięgającą 2,7% PKB w ujęciu realnym w 2020 r. W efekcie, jak wynika z najnowszego raportu PMR („Rynek prywatnej opieki zdrowotnej w Polsce 2021”), rynek prywatnej opieki medycznej w 2020 r. zanotował spadek o 6,3%, co przełożyło się to na wartość 55,2 mld zł (12,4 mld €). Warto jednak zaznaczyć, że w bieżącym roku wydatki prywatne na zdrowie przewyższą te poniesione w 2019 r., prognozują analitycy PMR.

Najbardziej ucierpiały małe przychodnie

Na rynku prywatnej opieki zdrowotnej na sytuacji związanej z pandemią koronawirusa w 2020 r. najbardziej ucierpiał segment związany z wizytami odpłatnymi na miejscu, gdyż osoby, które nie musiały pilnie poddać się procedurze medycznej, zrezygnowały w dużej mierze z wizyt u lekarzy. Spośród tego rodzaju świadczeń pandemia najbardziej dotknęła sektor usług stomatologicznych, diagnostykę obrazową oraz rehabilitację. Do nowej rzeczywistości trudniej było dostosować się zwłaszcza mniejszym podmiotom, które posiadają zwykle jeden strumień przychodów. Chociaż w drugiej połowie 2020 r. polski system opieki medycznej zaczął udzielać świadczeń medycznych w szerszym zakresie niż miało to miejsce w czasie lockdownu (choć nadal z pewnymi ograniczeniami), odrobienie przestoju spowodowanego koronawirusem (zaległe operacje, zabiegi i wizyty lekarskie) nie było możliwe do końca 2020 r., z racji ograniczeń w przepustowości, a wzrost cen nie był w stanie w pełni zrekompensować tej luki. Dodatkowo system został obciążony kolejną falą zachorowań na jesieni 2020 r.

Wzrost zainteresowania indywidualnymi polisami

Według naszych obserwacji, spowolnienie dynamik w 2020 r. w kontekście abonamentów i ubezpieczeń to efekt redukcji części stanowisk, co automatycznie mogło anulować część polis oraz wzrostu niepewności, które mogły spowodować rezygnację części osób z dodatkowych wydatków. Nie bez negatywnego wpływu pozostała również gorsza sytuacja na rynku pracy. Co więcej, w 2020 r. trudne było pozyskiwanie nowych klientów korporacyjnych, którzy odpowiadają za znaczną część rynku w tych segmentach.

Jednocześnie czynnikiem stymulującym rynek prywatnej opieki zdrowotnej do wzrostu było ogromne obciążenie publicznej służby zdrowia w związku z leczeniem pacjentów z COVID-19, a co za tym idzie większe trudności w realizacji innych usług w ramach kontraktu z NFZ, zwłaszcza w przypadku świadczeń specjalistycznych. Z tego powodu doszło do wzrostu zainteresowania indywidualnymi abonamentami oraz polisami ubezpieczeń zdrowotnych (więcej na ten temat w dalszej części raportu).

Odrobienie strat w 2021 r

Już w bieżącym roku w scenariuszu bazowym, na skutek efektu bazy, jak i za przyczyną zakładanej poprawy sytuacji pandemicznej (w szczególności w drugiej połowie roku i przy założeniu sukcesu programu szczepień) PKB powróci na dodatnią ścieżkę wzrostu (3,8% r/r w 2021 r.), utrzymywaną następnie w całym horyzoncie prognozy.

Jednocześnie prognozujemy się chwilowy, jednoroczny i niewielki wzrost stopy bezrobocia (opóźniony efekt wpływu pandemii na rynek pracy oraz wynik wsparcia rządowego, które powstrzymało bezrobocie przed wzrostem w 2020 r.), co wraz z nadal obowiązującymi restrykcjami i nadal relatywnie wysoką niepewnością może skutkować zwiększoną koniecznością ograniczania konsumpcji i zwiększania oszczędności, a w konsekwencji zmniejszania wydatków związanych ze zdrowiem w bieżącym roku.

W efekcie tych czynników, jak również w wyniku powrotu pacjentów do leczenia oraz nagromadzenia się problemów zdrowotnym, spodziewamy się, że w 2021 r. rynek prywatnej opieki zdrowotnej wróci na ścieżkę wzrostu i zwiększy swoją wartość aż o ponad 10%. Będzie to aż 2 mld zł więcej niż w roku 2019. Warto zaznaczyć, że duży wpływ na tę sytuacja ma brak spadku wartości na rynku leków w 2020 r. i kontynuacja wzrostu wartości tego segmentu w bieżącym, 2021 r.

Pomimo kryzysu spowodowanego koronawirusem wydatki na zdrowie będą systematycznie rosły

W kolejnych latach zaś, wzrosty rynku prywatnej opieki zdrowotnej napędzane będą głównie przez konsumpcję gospodarstw domowych, wspieraną przez odbudowę dobrej (z perspektywy pracowników) sytuacji na rynku pracy. Sukcesywna poprawa sytuacji ekonomicznej gospodarstw domowych wraz z odbudowaniem ufności konsumenckiej powinny przełożyć się na zwiększone wydatki, w tym prywatne nakłady na zdrowie.

W okresie prognozy nie bez znaczenia pozostaje również czynnik demograficzny, a więc malejąca liczba osób w wieku produkcyjnym i przedprodukcyjnym oraz rosnąca liczba osób w wieku poprodukcyjnym, będących znaczącą grupą konsumentów wyrobów i usług związanych z ochroną zdrowia. Co więcej, w najbliższych latach przewidywana jest podwyższona inflacja, co będzie miało wpływ również na ceny wyrobów medyczno-farmaceutycznych oraz usług związanych ze zdrowiem, a w efekcie na prognozowaną wartość rynku.

Zakładamy, że w latach 2021-2026 wartość całkowitego rynku prywatnej opieki zdrowotnej będzie rosła w tempie 7% (CAGR). Należy jednak zaznaczyć, że segmenty związane ze świadczeniem usług bezpośrednio pacjentom (FFS, abonamenty, ubezpieczenia) będą rozwijać się szybciej niż cały rynek (CAGR 8,9%).

Czynnikiem ryzyka dla prognozy pozostaje ostateczna realizacja planu zakładającego zwiększenie nakładów publicznych na ochronę zdrowia w całym horyzoncie prognozy, wedle określonego w ustawie ich udziału w PKB. W kontekście pandemii koronawirusa, kwestia skali i obszarów finansowania opieki w ramach publicznej służby zdrowia w przyszłości stoi pod znakiem zapytania, choćby ze względu na pogorszenie kondycji budżetu państwa. Z uwagi na substytucyjny charakter, zakładany wzrost wydatków na publiczną służbę zdrowia powinien być czynnikiem ograniczającym tempo wzrostu prywatnych wydatków konsumentów.

Pozostałe artykuły

Szybkie tempo wzrostu handlu produktami OTC w Internecie

W latach 2017-2022 rynek handlu internetowego produktami OTC (lekami bez recepty, suplementami diety i dermokosmetykami) rósł w tempie 23% rocznie…

Co ogranicza rozwój zrównoważonego budownictwa w Polsce?

Zrównoważony rozwój staje się jednym z kluczowych wyzwań dla rynku budowlanego. W najnowszym raporcie PMR o zrównoważonym budownictwie w Polsce…

Rynek HoReCa a inflacja – jak reagują konsumenci?

Inflacja stanowi kolejne, po pandemii, wyzwanie, z jakim przyszło zmierzyć się rynkowi HoReCa w Polsce. Konsumenci zaczynają ograniczać wydatki, a…

Rynek telekomunikacyjny w Polsce warty 42,2 mld zł w 2022 r.

Według najnowszego raportu PMR, polski rynek telekomunikacyjny w 2021 roku osiągnął wartość 41,3 mld zł. Szacunki na 2022 r. wskazują…

Rynek cyberbezpieczeństwa wzrośnie do 2,5 mld zł w 2024 roku

Firma PMR opublikowała najnowszy raport zawierający dane oraz prognozy dotyczące rynku cyberbezpieczeństwa w Polsce. Według wstępnych danych wartość rynku w…

Mniej nowych inwestycji – zmiany na rynku prefabrykacji betonowej

Ostatnie miesiące przyniosły ogromną niepewność na rynku budowlanym. Wszelkie analizy i plany przygotowywane w firmach związanych z branżą budowlaną muszą…